国家能源局数据显示,我国上半年光伏新增装机78.42GW,前10月新增装机143GW,这意味着7、8、9、10四个月带来了64.58GW的新增量,折合月均新增装机16GW左右。

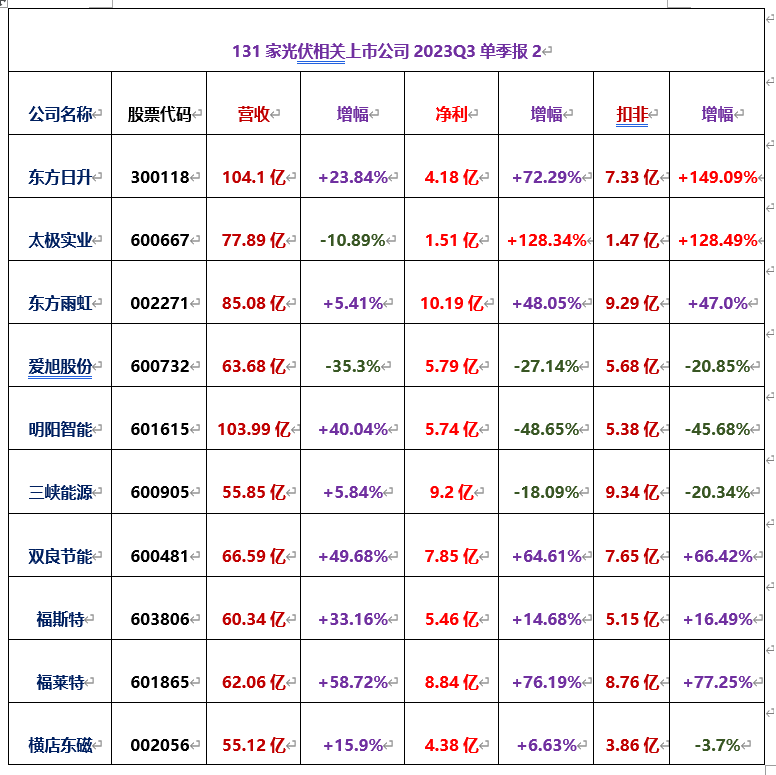

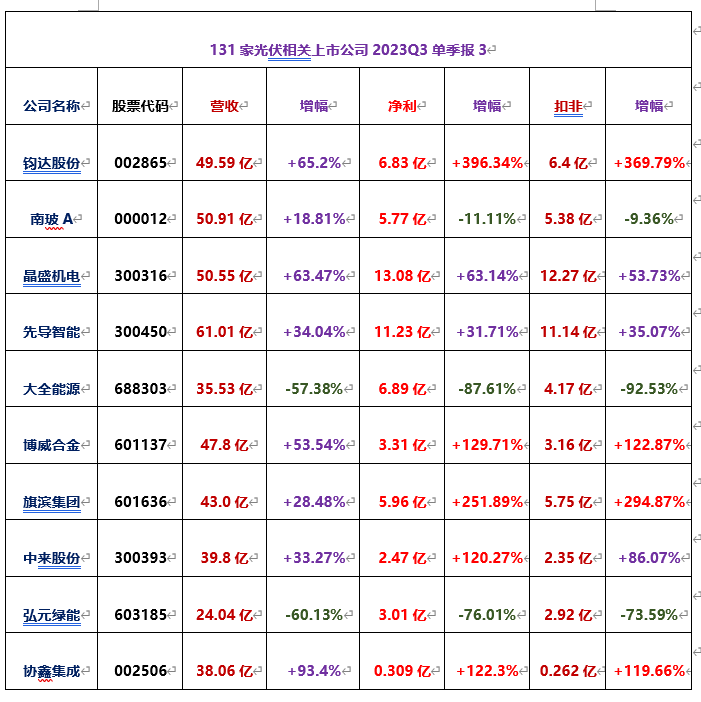

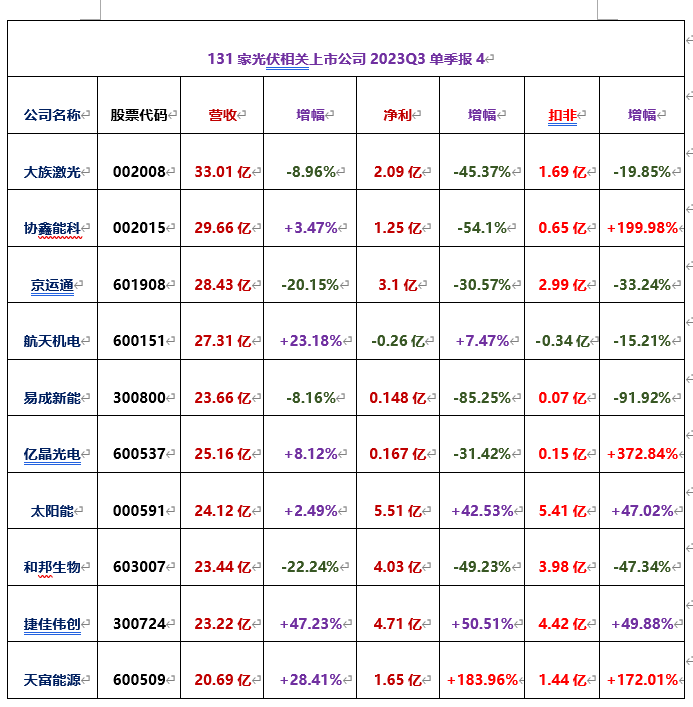

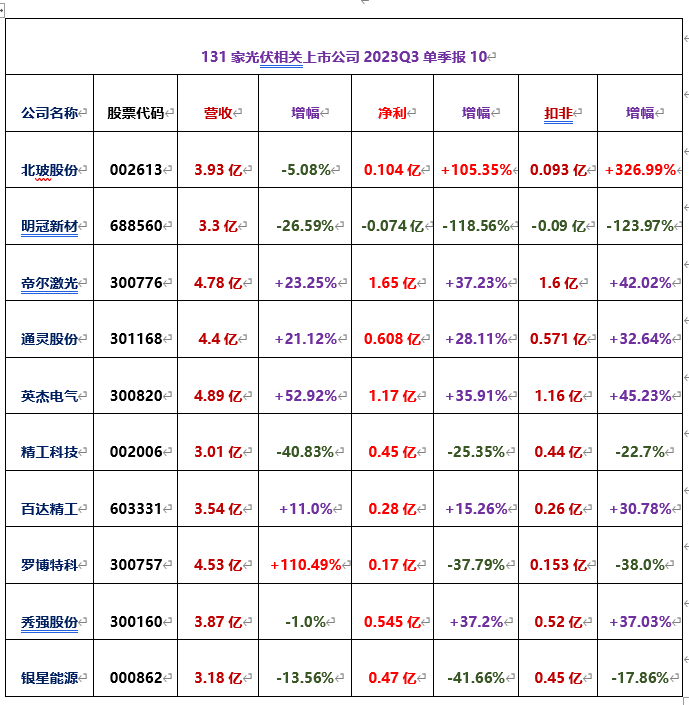

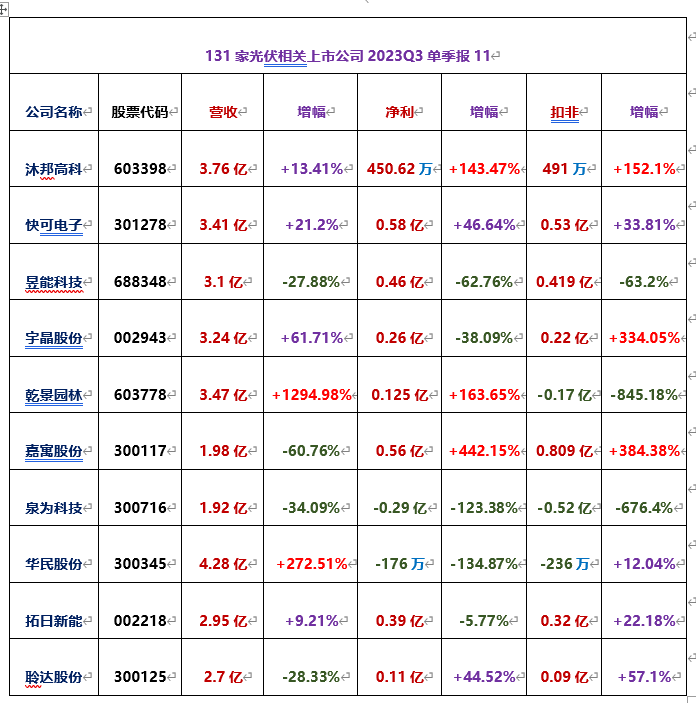

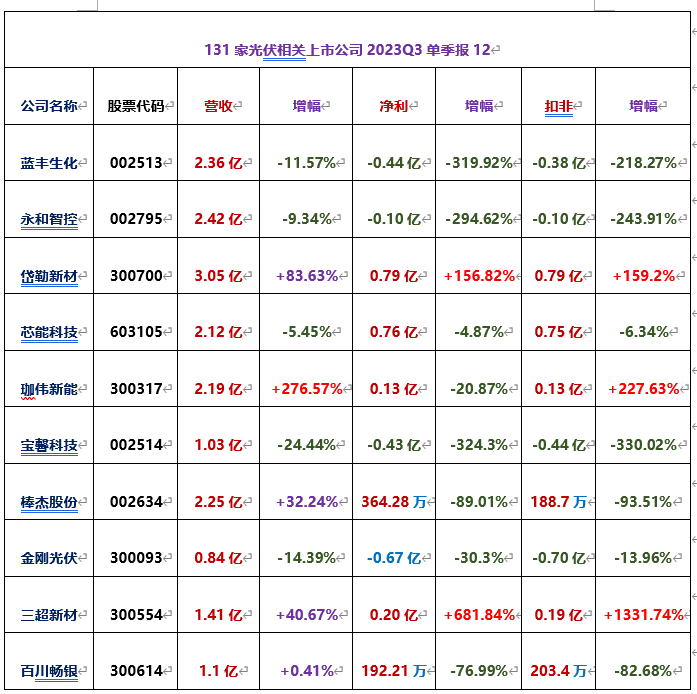

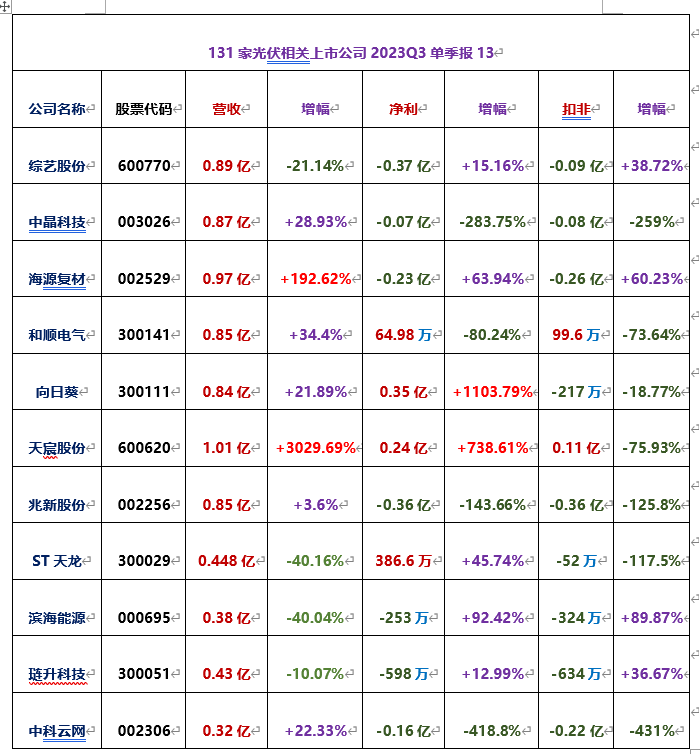

尽管在传统光伏装机旺季,终端需求依然畅旺,但全产业链降价潮,低价中标,牺牲利润出货等因素,还是体现在了光伏相关上市公司的2023三季报中,特别是在2023年第三季财报当中。

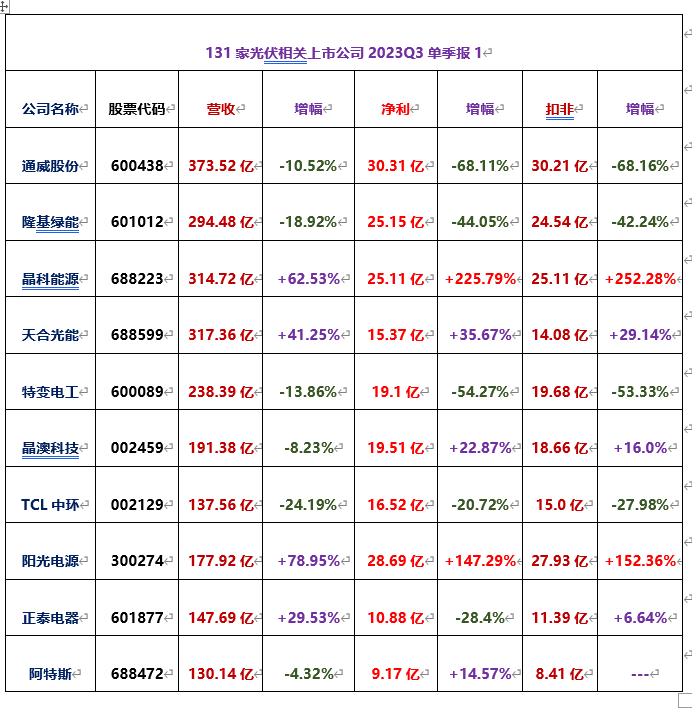

据“草根光伏”观察,将Q3业绩单拎出来,除了得益于TOPCon电池和组件热销的晶科能源、钧达股份、天合光能、晶澳科技,石英坩埚涨价的石英股份和欧晶科技,还有HJT龙头东方日升之外,全产业链相关上市公司业绩同比降速明显。

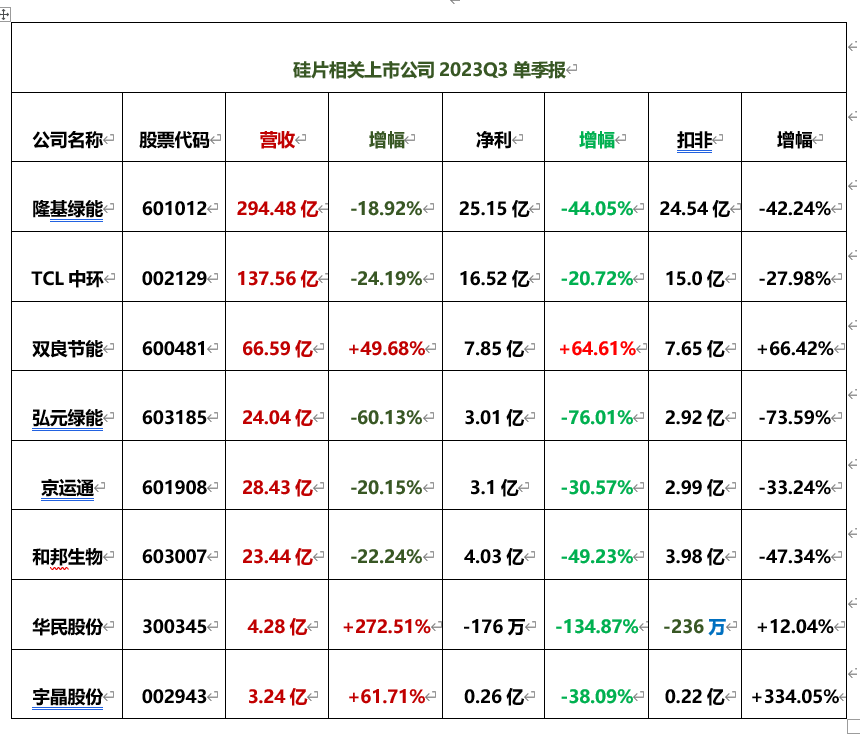

上游的硅料、硅片厂商,Q3单季业绩普降。硅片环节,除了双良节能Q3营收、净利双增外,隆基绿能、TCL中环、弘元绿能和京运能等主流硅片厂商均是营收、净利双降。跨界光伏的和邦生物,也是营收净利双降。接连斩获行业头部大单的华民股份Q3单季营收爆增272.51%,但归母净利同比大降-134.87%。

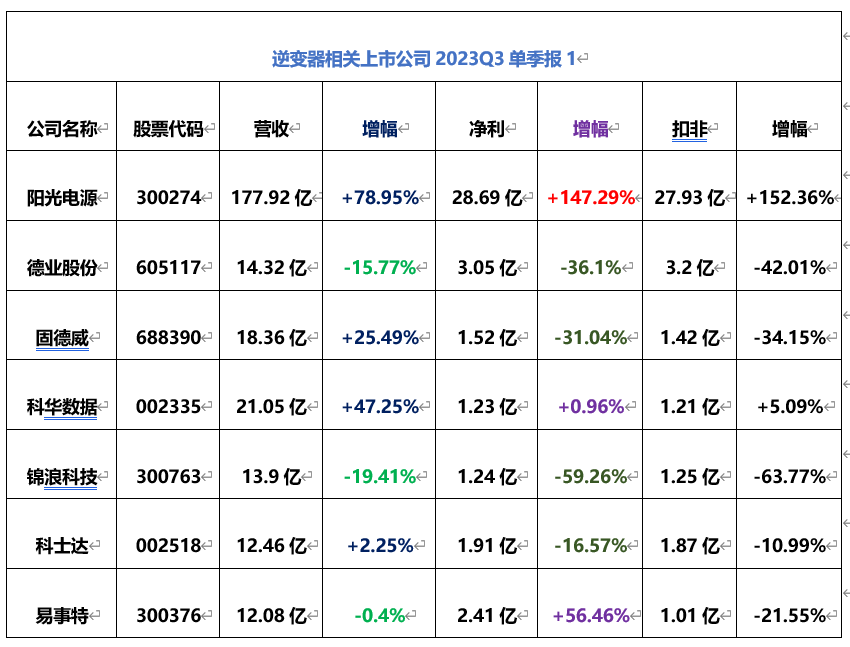

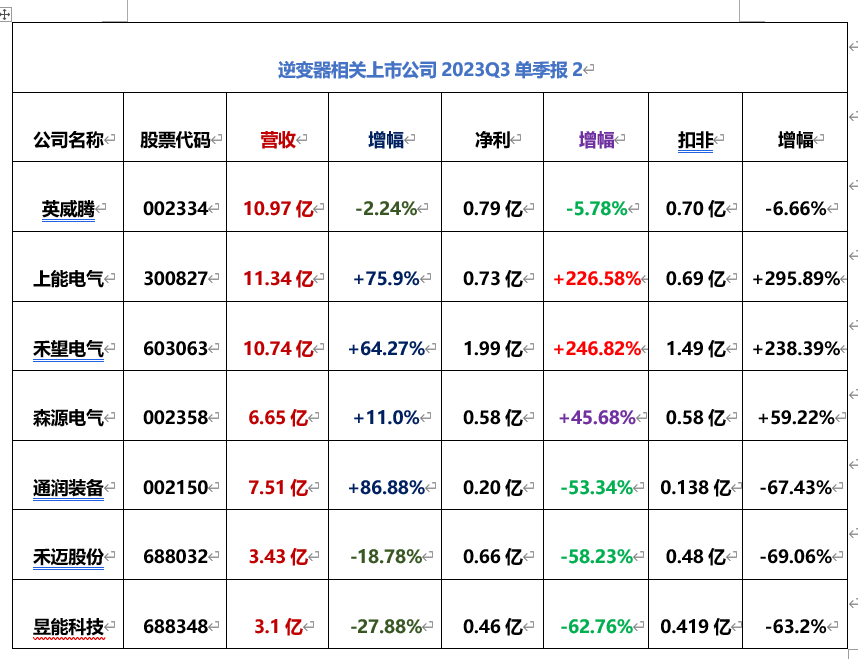

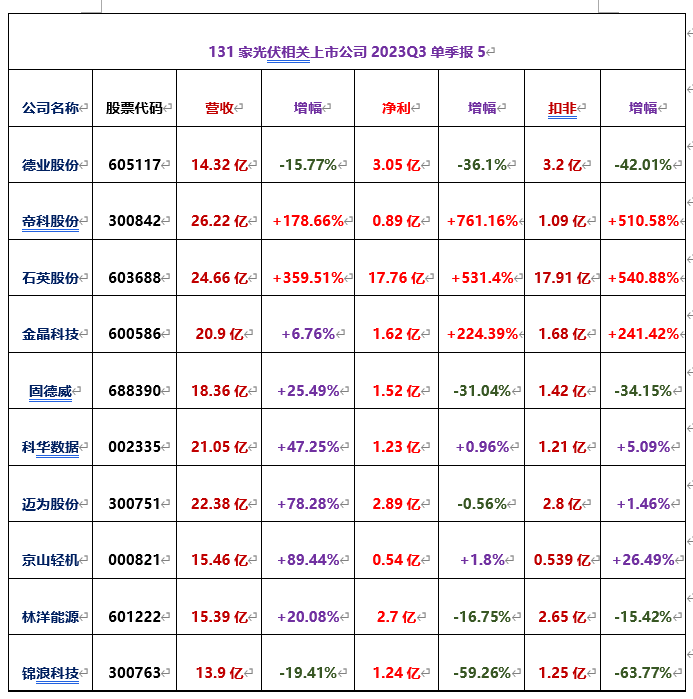

同时,内卷程度远不如硅料、硅片、电池片、组件环节那么激烈的逆变器领域也出现了业绩变脸。作为逆变器上市公司No1,阳光电源Q3表现一如中报强劲。单季实现营收177.92亿,同比增78.95%,归母净利28.69亿,同比增147.29%。

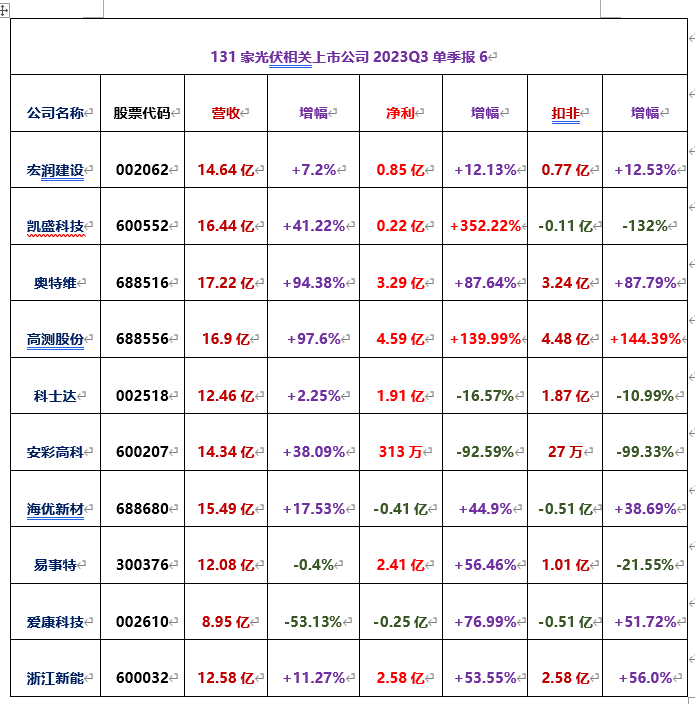

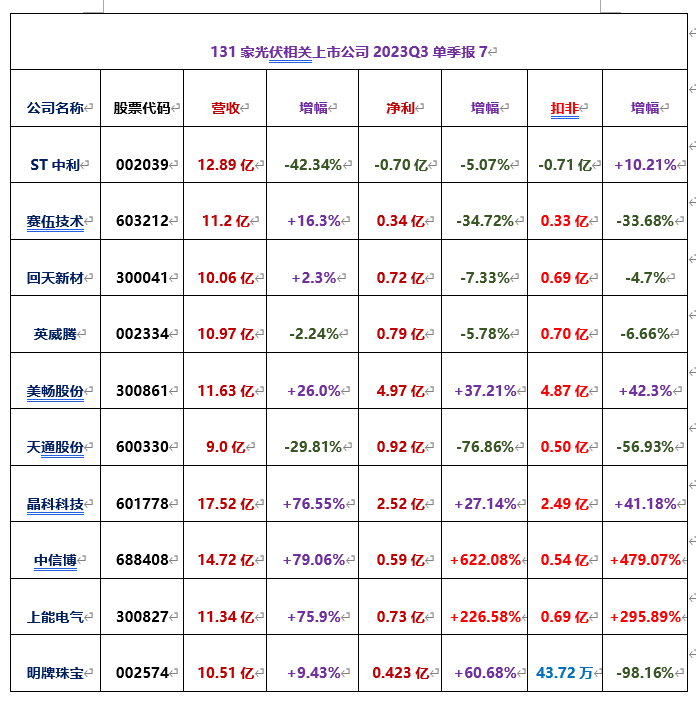

同时,上能电气单季营收11.34亿,同比增75.9%,单季归母净利0.73亿,同比增226.58%;禾望电气单季营收10.74亿,同比增64.27%,归母净利1.99亿,同比增246.82%。阳光电源和上能电气业绩的高增长,可能与储能业务的爆发有关。

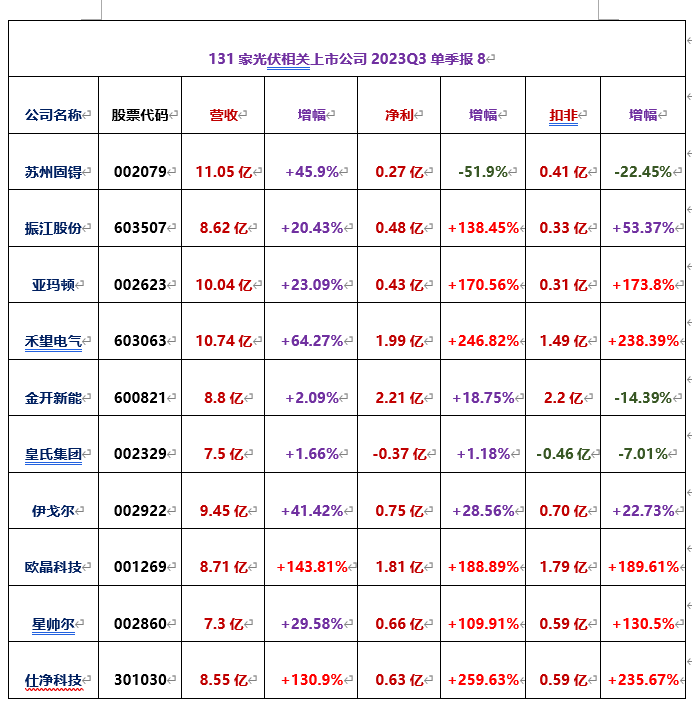

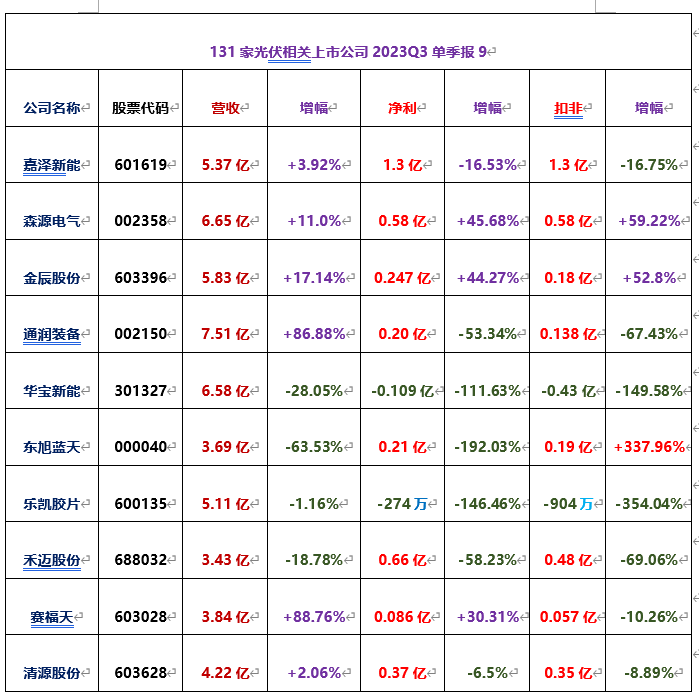

在上述3家逆变器厂商之外,德业股份、锦浪科技、昱能科技、禾迈股份出现了营收、净利双降,固德威、科士达Q3单季营收同比是上升的,可净利同比下降,呈“增收不增利”态势,科华数据营收、净利双增,但增幅不大。

原文标题:一二线厂商业绩分化,光伏Q3单季报不大乐观!

leyu乐鱼体育APP官方网站 | 联系电话:(028) 6391 8959 | 地址:四川省成都市天府新区湖畔路东段333号 | 蜀ICP备19032041号-1 | 技术支持: 乐鱼app

Copyright ©2018 () All Right Reserved. leyu乐鱼体育APP官方网站 版权所有

返回列表

返回列表